利益相反(COI)の開示について

演題発表時における利益相反(COI)の開示について

日本股関節学会では、「日本整形外科学会における事業活動の利益相反(COI)に関する指針」に準じて、口演発表ならびにポスター発表される筆頭演者の皆さまに、利益相反(COI)の開示をお願いしております。

開示する対象者

筆頭演者は配偶者、一親等内の親族、または収入・財産を共有する者も含めて、今回の演題発表に際して、臨床研究に関連する企業や営利を目的とした団体との経済的な関係についてCOI状態の有無を開示してください。

開示の方法

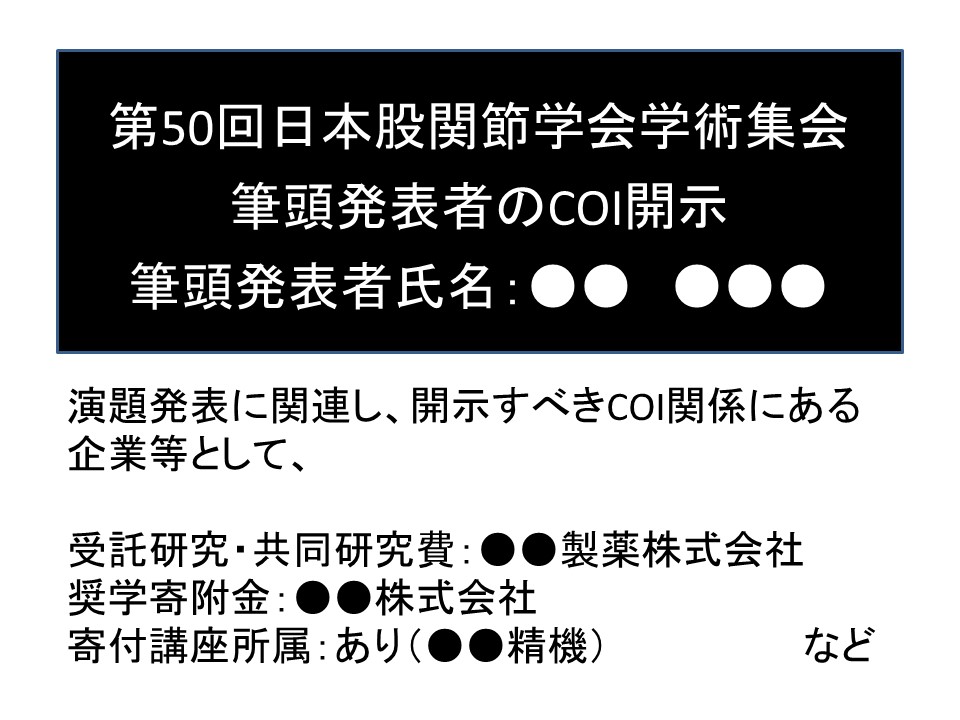

筆頭演者は利益相反の有無に関わらず、口演発表者はスライドの2枚目(タイトルスライドの後)に、ポスター発表者はポスターパネルの右下に、過去1年における発表内容と関連のある企業との利益相反(COI)状態を項目別に基準額以上の場合に開示してください。開示書式は、「COI開示スライド例」を参考にしてください。

開示すべき項目と基準額

以下のいずれかに該当する場合は開示してください。

企業・法人組織や営利を目的とした団体の役員、顧問職については、1つの企業・組織や団体からの報酬額が年間100万円以上の場合。

株式の保有については、1つの企業についての1年間の株式による利益(配当、売却益の総和)が100万円以上の場合、あるいは当該全株式の5%以上を所有する場合。

企業・組織や営利を目的とした団体からの特許権使用料については、1つの権利使用料が年間100万円以上の場合。

企業や営利を目的とした団体から、会議の出席に対し、研究者を拘束した時間・労力に対して支払われた日当(講演料など)については、1つの企業・団体からの年間の講演料が合計50万円以上の場合。

企業・組織や営利を目的とした団体がパンフレットなどの執筆に対して支払った原稿料については、1つの企業・組織や団体からの年間の原稿料が合計50万円以上の場合。

企業・組織や営利を目的とした団体が提供する研究費については、1つの企業・団体から臨床研究(受託研究費、共同研究費など)に対して支払われた総額が年間200万円以上の場合。

企業・組織や営利を目的とした団体が提供する奨学(奨励)寄附金については、1つの企業・組織や団体から、申告者個人または申告者が所属する部局(講座・分野)あるいは研究室の代表者に支払われた総額が年間200万円以上の場合。

企業・組織や営利を目的とした団体が提供する寄附講座に申告者らが所属している場合。その他、研究とは直接無関係な旅行、贈答品などの提供については、1つの企業・組織や営利を目的とした団体から受けた総額が年間5万円以上の場合。

ただし、6・7については、筆頭発表者個人か、筆頭発表者が所属する部署(講座、分野)あるいは研究室などへ研究成果の発表に関連し、開示すべきCOI関係にある企業や営利を目的とした団体などからの研究経費、奨学寄附金などの提供があった場合。

なお、本学会で発表する研究に対して、営利を目的としない団体又は、企業・営利を目的とした団体から受けた金銭、物品、研究協力等の援助がある場合は、発表時に内容を明示してください。

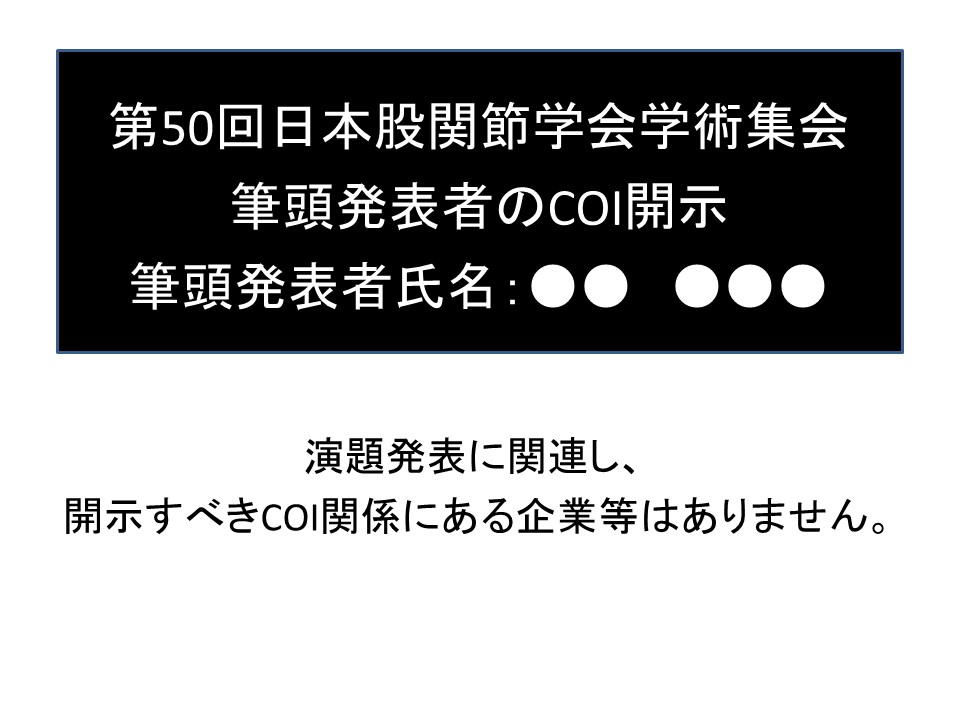

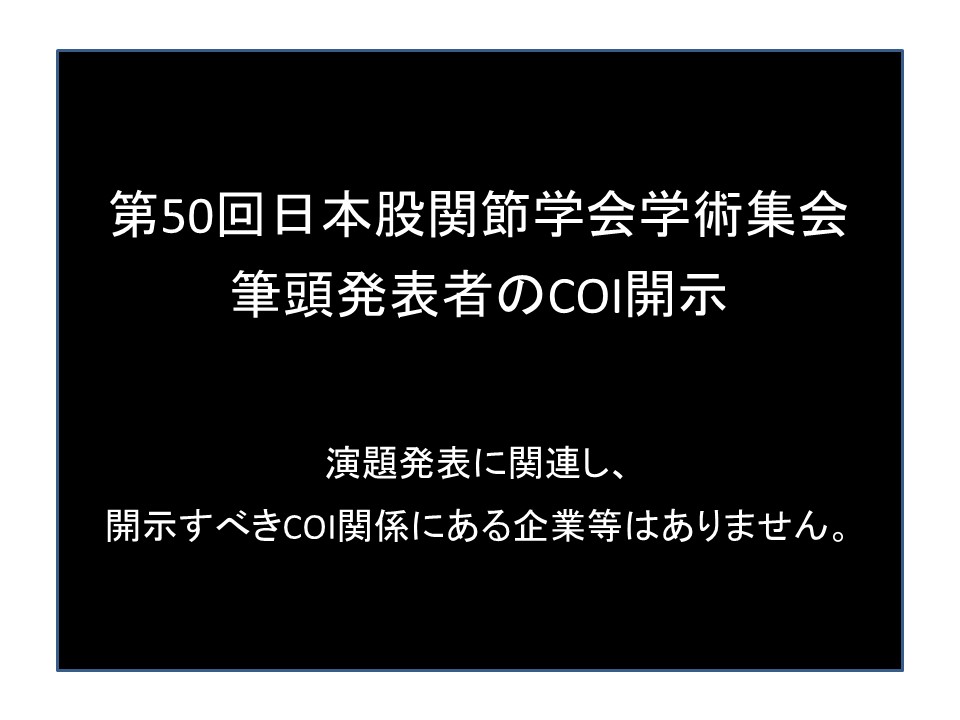

開示すべきCOIがない場合の掲示例

口演発表用

ポスター発表用

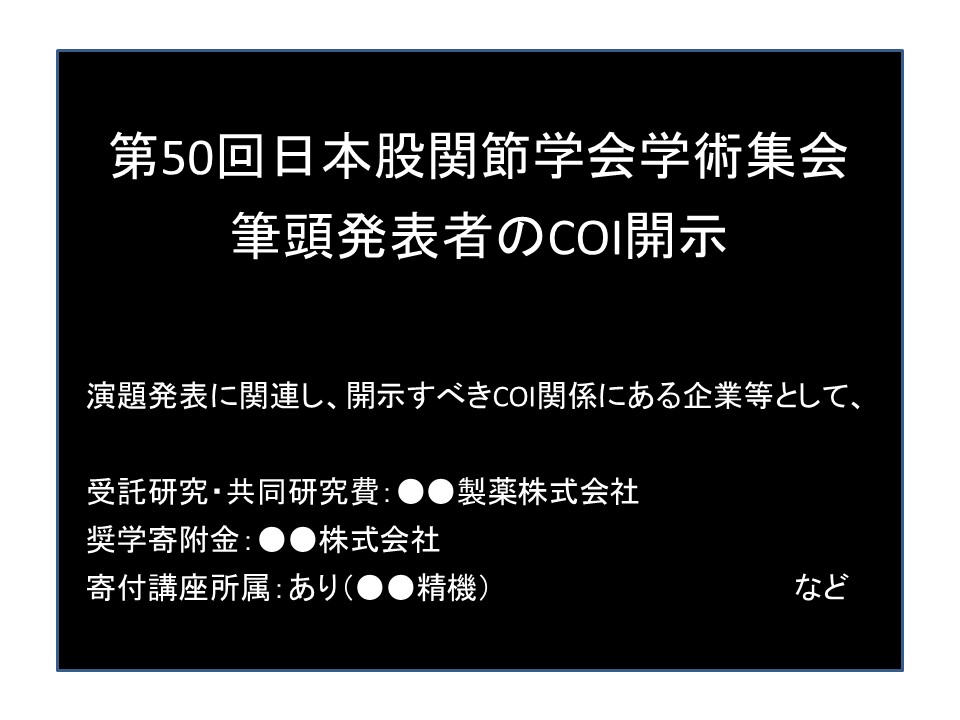

開示すべきCOIがある場合の掲示例

口演発表用

ポスター発表用